令和7年度個人市・県民税の定額減税について

令和7年度個人市・県民税の定額減税について

概要

令和6年度定額減税では、 控除対象配偶者以外の同一生計配偶者 の情報は、納税義務者からの申告がない限り、給与支払報告書からの把握が困難な場合がありました。

そのため、 控除対象配偶者以外の同一生計配偶者 に係る定額減税は、令和7年度の市・県民税で行うこととされました。

対象者

納税義務者本人の前年の合計所得金額が、1,000万円超1,805万円以下かつ

生計を一にする配偶者(前年の合計所得金額が48万円以下の方で国外居住者を除く)を有する方。

減税額

1万円

※令和7年度のみの適用となります。

定額減税の実施方法

納付方法にかかわらず(納付書払い・給与天引き)、定額減税後の年税額を通常どおりの納期(徴収月)に分割して納付(徴収)します。

ふるさと納税への影響

ふるさと納税の限度額計算で使用する所得割は、定額減税前の所得割になります。

定額減税の影響はありません。

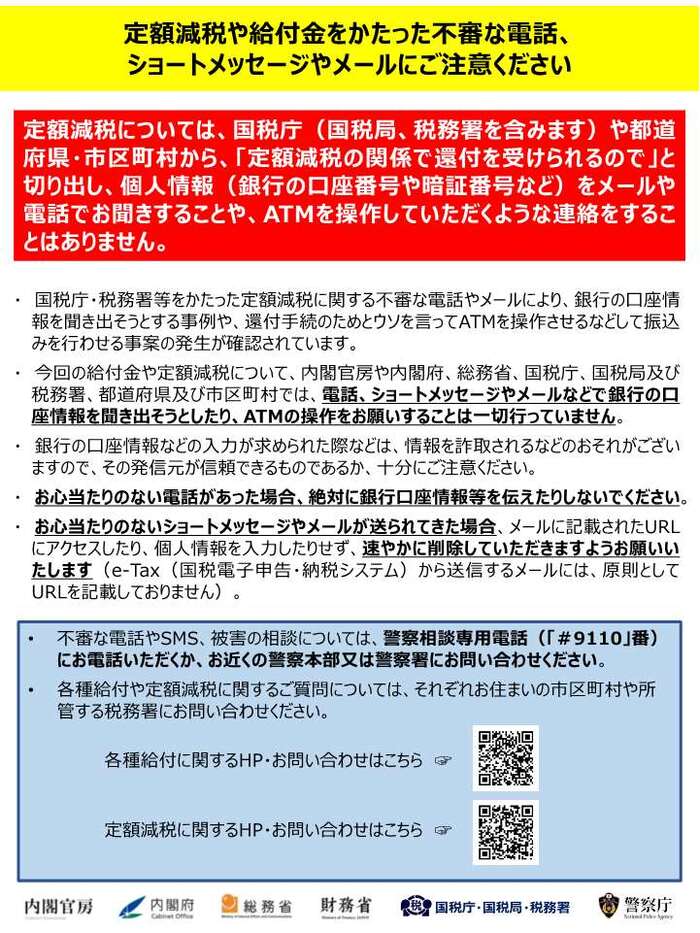

定額減税・給付金に関する詐欺行為にご注意ください

このページに関するお問い合わせ

市民部 税務課

〒649-0392 和歌山県有田市箕島50

電話:0737-22-3576(市民税係:市民税担当)

電話:0737-22-3574(市民税係:法人市民税担当)

電話:0737-22-3578(市民税係:軽自動車税担当)

電話:0737-22-3582(資産税係)

電話:0737-22-3572(収納係)

ファクス:0737-82-2611

市民部 税務課へのお問い合わせは専用フォームをご利用ください。